- 一、认购方式

- 1.新股认购支持现金认购与融资认购两种方式

- 1.1现金认购指客户仅使用自有资金进行认购。

- 1.2融资认购指客户支付一定融资利息,借用资金认购更多数量新股。

- 融资认购包括现金融资与持仓融资:

- · 现金融资指仅以自有资金作为保证金,以获取银行融资资金。

- · 持仓融资指可用现金不足时,可再使用持仓证券市值抵押得到的金额作为保证金,以获取更多银行融资资金。使用持仓抵押的金额将计增账户负债。

- 注:

- 1、若新股有银行融资额度,现金融资和持仓融资均会使用到银行提供的融资金额,即使用银行融资杠杆倍数。银行融资额度有限,先到先得。

- 2、若新股无银行融资额度,无现金融资,持仓融资仅指使用持仓抵押金额。

- 客户可在现金融资的基础上再使用持仓融资进行认购,也可仅使用现金融资进行认购;使用单种或多种融资认购方式的具体金额可参见新股认购界面。

- 1.3融资认购仅限融资账户,现金账户升级为融资账户后可参与融资认购。

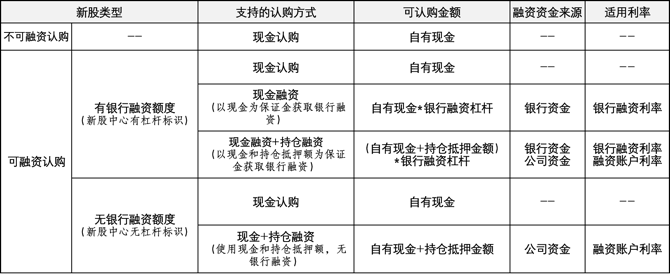

- 2. 所有新股均支持现金认购,部分新股不支持融资认购,具体情形可参考下表。单只新股支持的认购方式及单个客户融资限额以该新股认购界面为准,如有疑问可咨询客服。

- 举例:新股A提供10倍银行融资杠杆;新股B可融资认购,无银行融资杠杆

- 2.1现金认购:自有现金1000港币,最大可认购1000港币新股A/新股B。

- 2.2现金融资:自有现金1000港币,最大可认购10000港币新股A。新股B无现金融资额度。

- 2.3现金融资+持仓融资:若自有现金1000港币,但想认购15000港币新股A,认购金额15000大于当前可用金额10000(1000*银行融资杠杆),则会再使用500港币持仓抵押金额(前提有足额持仓抵押金额),即(1000+500)*银行融资杠杆=15000。

- 认购金额构成:使用现金1000港币,持仓抵押金额500港币,银行融资金额13500港币。

- 2.4现金+持仓融资:若自有现金1000港币,但想认购1500港币新股B,认购金额1500大于当前可用金额1000,则会再使用500港币持仓抵押金额(前提有足额持仓抵押金额),即1000+500=1500。

- 二、资金准备

- 认购页面的可用金额指客户可用于认购新股的最大金额。

- · 现金/融资账户现金认购:可用金额=账户可用现金

- · 融资账户融资认购:可用金额=(账户可用现金+持仓抵押金额)*银行融资杠杆倍数

- 客户可根据自身认购需求,参考新股支持的认购方式和可用金额,提前进行资金准备。

- 三、认购金额、手续费与融资利息

- 1. 认购金额

- 1.1认购金额指认购的新股金额,对应认购股数后显示的金额。

- 认购金额=发行价区间中最高价*认购股数*(1+1%经纪佣金+0.0027%证监会交易征费+0.005%联交所交易费)

- 入场费即认购一手所需的认购金额。

- 1.2认购总金额=认购的新股金额+手续费

- · 现金认购总金额=使用现金+手续费

- · 融资认购总金额=使用现金+持仓抵押金额+银行融资金额+手续费

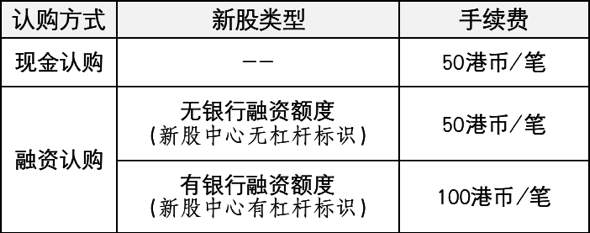

- 手续费无论是否中签均需缴纳,认购方式及手续费仅供参考。实际收费可能因不同情况而变化,请以认购页面为准。

- 2. 融资利息

- 2.1融资认购中的融资金额需支付利息,使用的银行融资金额与持仓抵押金额的计息方式不同。

- 2.2银行融资利息=银行融资金额*日利率*计息天数

- 其中计息天数为新股扣款日至中签结果公布前一自然日,中签公布当日银行融资资金将归还银行。如中签金额超过账户自有资金,账户将产生负债,并按融资账户融资利率标准收取利息。

- 2.3持仓抵押利息=持仓抵押金额*融资账户融资日利率*负债天数

- 持仓抵押金额随借随还。持仓抵押利息随融资账户日计月结,实际扣费金额以结单为准。无论是否中签,银行融资利息和持仓抵押利息均需缴纳。

- 3. 冻结金额

- · 现金认购和融资认购会实时冻结客户的自有资金部分。

- · 冻结金额 =使用现金+持仓抵押金额+手续费+银行融资利息。

- 4. 如遇新股中止或延迟上市,认购手续费及融资利息将不予返还。

- 5. 若使用卖出股票所得的可用资金(未交收资金)认购新股,且在扣款日当天该资金仍未完成交收,会造成扣款日后账户出现短暂欠款,产生利息,该欠款将在T+2交收后结清。

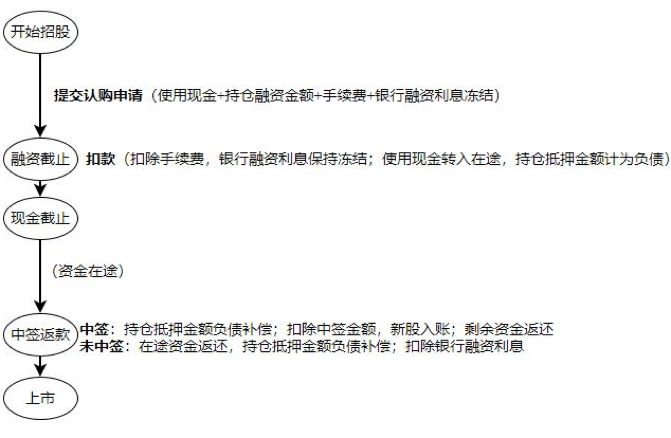

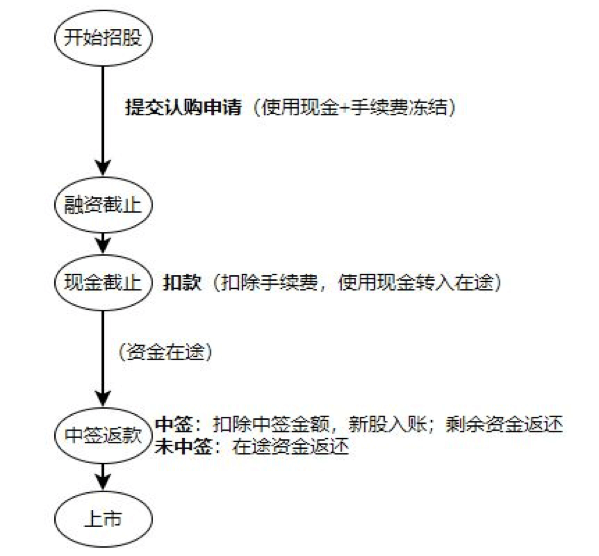

- 四、认购截止及扣款

- 1. 认购截止时间

- 因需处理认购手续,哈富证券认购截止日期会稍早于交易所公布的截止时间。一般情况下,现金认购截止时间为交易所截止当日早8:30,融资认购截止时间为现金认购截止前一交易日的中午12:00,具体时间需以认购界面为准。

- 融资认购截止前,若认购过程中出现“该新股融资认购已截止”,表明新股融资额度已被借完,则只能进行现金认购。

- 2.扣款日

- 现金认购扣款日为现金认购截止日,融资认购扣款日为现金认购截止的前一交易日,扣款在现金/融资认购截止后开始。

- 扣款时,冻结金额中的手续费将被扣除,使用现金将转入在途资金,持仓抵押金额将转为负债,银行融资利息保留在冻结资金。

- 3.认购撤销

- · 现金认购:现金认购截止前可进行撤单操作。

- · 融资认购:可在融资认购截止2小时前撤单。

- · 撤单仅支持APP端操作。

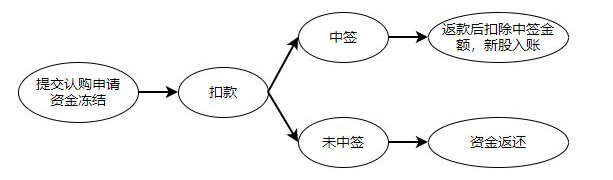

- 五、中签返款

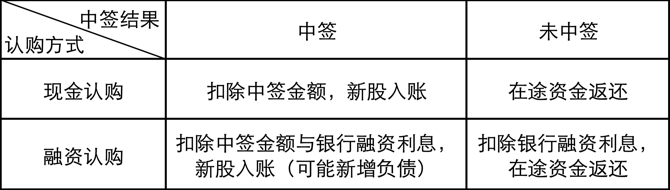

- 1. 中签结果及退款

- 2. 风险提示

- 中签结果公布后,认购时借用的银行融资资金将归还银行。对于融资认购且中签的客户,若中签金额大于账户可用资金,多出的部分将计增负债并产生利息。若负债过多导致账户风险状态达到危险时,哈富证券有权对客户持仓进行平仓操作,使账户恢复至安全状态。请融资客户适度使用融资额度并及时补充资金,注意风险。新股上市存在破发风险,请客户谨慎认购。

- 六、新股认购流程

- 1. 现金认购

- 2. 融资认购